5月15日,戴德梁行发布《亚洲不动产投资信托基金(REITs)研究报告》。

报告介绍了2024年亚洲REITs市场的最新发展情况,并重点分析了中国香港、新加坡以及日本REITs的最新表现。报告亦对中国公募REITs市场近年的发展情况进行了分析与总结,更加侧重从底层资产角度分析不同业态的资产特点及经营表现。在业态拓展方面,报告参考亚洲成熟市场酒店REITs的经典案例,探讨业态多元化对中国公募REITs市场发展的借鉴。

2024年亚洲REITs市场重塑,新兴REITs市场势头强劲

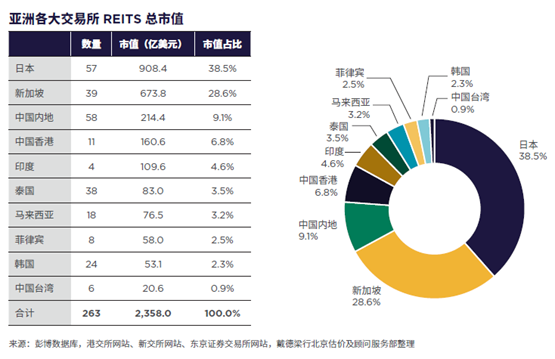

截至2024年12月31日,亚洲市场共有263支活跃的REITs产品,比2023年末增加38支;总市值为2,358亿美元,同比2023年末下降6.5%。在此期间,中国内地、泰国和韩国共新上市40支产品,主要集中投资于工业/物流、零售、基础设施及可持续等领域。

在亚洲市场规模整体缩小的背景下,成熟市场和新兴市场的发展出现分化。成熟市场方面,本年度日本、新加坡及中国香港三地因股价下跌和货币贬值,市场份额较2023年有所下滑。而在新兴市场方面,随着中国内地REITs市场进入常态化发行,其市值规模已超越中国香港,与日本、新加坡共同成为亚洲最大的三个市场,合计约占亚洲总市值的三分之二。与此同时,来自东南亚和南亚的新兴市场REITs市值规模也呈现普遍扩大态势。在亚洲REITs市场市值持续回撤的黯淡背景下,新兴市场的崛起无疑为市场注入了新的活力。

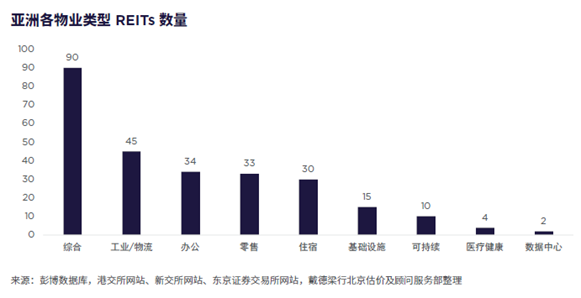

综合类和工业/物流类REITs展现较强的抗风险性

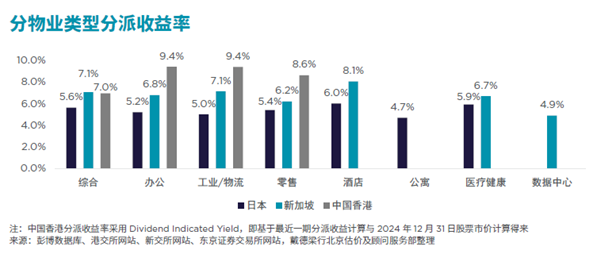

从日本、新加坡和中国香港三地REITs的分派收益率来看,2024年办公REITs出现较大幅度的下滑,而工业/物流REITs顺势超越办公REITs,成为分派收益率最高的类型,但两者之间差距较小。具体来看,较2023年下滑超过0.5个百分点的REITs类型为办公类和数据中心类。办公类下滑主要是由于旗下办公物业资产经营表现整体不佳所致。数据中心REITs仅有2支,即新加坡市场的Keppel DC REIT以及Digital Core REIT,其中,Keppel DC REIT分派收益率下滑是由于股价上涨,Digital Core REIT分派收益率下滑则是由于资产经营表现不佳;分派收益率较2023年上涨超过0.5个百分点的REITs类型有零售类、酒店类、公寓类以及医疗健康类。整体来看,综合类和工业/物流类虽然有所下滑但仍较为稳定,体现出良好的抗风险特性。

中国内地基础设施公募REITs股价平均涨幅26%,发行数量达年度峰值

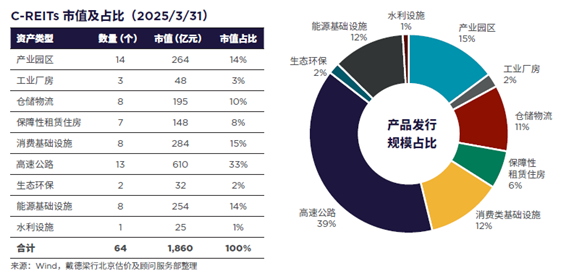

截至2025年3月31日,中国内地基础设施公募REITs市场已上市产品共64支;总发行规模达1,748亿元;总市值达到1,860亿元。2024年REITs市场迎来发行热潮,共有29支REITs上市,其中不动产权类产品上市了19支,收费收益权类产品上市了10支,达到年度上市数量的峰值。消费基础设施作为后起之秀,仅一年发行规模达213亿元,且得益于良好的市场表现,其市值已在2025年一季度超越产业园区,占不动产权类产品的首位,占全市值比例为15%。

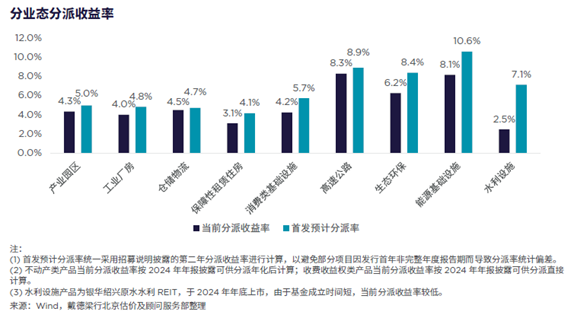

2024年以来,C-REITs市场的成交额逐步恢复,整体交易活跃度有所回升。从股价表现来看,截至2025年3月31日,全市场REITs股价较发行价的平均涨幅为26%(考虑分红,为算术平均数)。受二级市场股价普遍上涨的影响,C-REITs市场64支产品当前平均分派收益率约为5.6%,各业态平均当前分派收益率均低于首发预计分派率。在底层资产经营表现和二级市场股价变动的双重作用下,不同产品实际分派率和首发预计分派率之间的差异有所分化。

产业园区及高速公路为主要业态,酒店资产值得关注

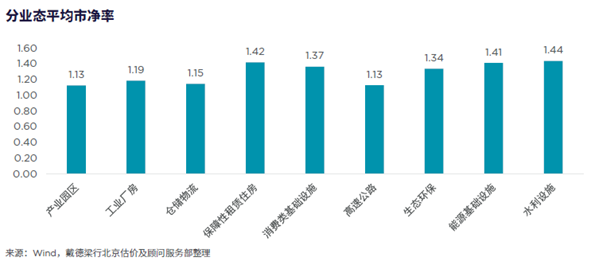

截至2025年3月31日,C-REITs市场平均市净率为1.24。在64支REITs中,仅有6支REITs折价,业态类型主要集中在产业园区及高速公路。不动产权REITs的平均市净率为1.23,收费收益权REITs的平均市净率为1.25,相较于亚洲成熟REITs市场普遍折价状态,C-REITs市场优势凸显。

报告选取日本酒店房地产投资信托基金(JHR J-REIT)作为案例进行分析,对国内基础设施公募REITs市场的进一步扩容具有借鉴意义。中国内地基础设施公募REITs的快速发展进一步丰富了亚洲REITs市场的业态品类,为投资者提供了更多选择。借鉴成熟海外REITs市场的发展经验,国内酒店资产具有存量资产规模大、优质资产运营表现突出等特点,为国内基础设施公募REITs市场向更加多元化发展提供了丰富的资产储备。

消费基础设施和保障性租赁住房REITs底层资产表现亮眼

截至2025年3月31日,C-REITs市场中不动产权类产品共计持有92处分布在不同城市的底层资产。2024年,消费基础设施REITs底层资产经营表现亮眼。就出租率方面,合计12处资产的平均期末出租率同比提升约3.2个百分点,大部分消费基础设施出租率自上市后实现正增长。此外,大部分底层资产的租金单价实现不同程度的上涨,各个资产的平均收缴率达99%。核心经营指标的优异表现,折射出这类资产的运营活力和市场韧性。

保障性租赁住房REITs底层资产的表现同样可圈可点。尽管合计16处底层资产的平均期末出租率同比小幅回落,但仍保持在93%以上,且个别保租房项目在2025年一季度已实现出租率的修复和提升。2024年报告期末保租房平均租金单价保持小幅上涨,收缴率维持稳定水平,接近100%。受益于广泛的刚性居住需求与具有竞争力的租金价格,保租房稳健的运营表现展现了其良好的逆周期特性和抗风险能力,凸显了此类资产的长期价值。

公募REITs与ESG理念融合成果显著

经戴德梁行统计,截至2025年4月,国内共有15支REITs以单独报告形式自愿披露其ESG表现,底层资产类型涵盖产业园、消费基础设施、仓储物流、租赁住房、交通及清洁能源基础设施等。其中,约有半数租赁住房和清洁能源REITs已开展ESG信息报告实践。在各方驱动下,公募REITs ESG报告披露数量总体呈现显著增长趋势,与2024年同期相比,增幅将近一倍。国内ESG信息披露制度体系正在相关监管机构协同推进下日渐完善。

戴德梁行大中华区估价及顾问服务部主管陈家辉表示,亚洲REITs各主要市场均受到国内外经济环境的影响,尤其是和国际经济深度融合的成熟市场,在国际宏观经济环境和全球金融政策面前更为敏感。在亚洲成熟REITs市场表现疲软的现状下,新兴市场的崛起和发展增强了投资者的信心。

戴德梁行北区董事总经理胡峰指出,2024年是中国内地基础设施公募REITs市场蓬勃发展的一年,发行速度及发行规模创下历史新高。各项推动REITs市场发展的政策持续发力,为市场的健康发展保驾护航。未来C-REITs市场有望持续扩容,进一步发挥盘活存量资产、促进基础设施建设与产业升级的重要作用。

戴德梁行北京估价及顾问服务部主管杨枝表示,随着消费基础设施、水利设施、医药仓储物流等新资产类型相继入市,C-REITs市场的底层资产呈现出多元化发展趋势。在利率下行的背景下,较高的分派收益率形成的利差吸引了投资者的关注并带来增量资金流入,市场交易更为活跃。

资讯

资讯

直播·视频

直播·视频

新房

新房

优生活

优生活

会员中心

会员中心