2024年,地方性政府代建政策发布频次显著下降,新出台规范多为对既往规范的修订或补充。

通过对典型代建企业项目进行梳理,代建企业新签约规划建筑面积中,商业代建占比超7成;二线城市更受代建企业青睐,占比超5成,但占比有所下降。

五大城市群占比超6成,长三角区域依旧更受代建企业青睐。代建项目业态方面,商品住宅、商办和保障性住房占比超8成。房地产代建企业代建管理费率持续压缩,超4成项目代建费率仅在1%-2%之间。

1.代建模式

商业代建占比超7成,占比保持稳定。根据对典型代建企业代建模式统计,2024年,代建企业新签约规划建筑面积中,政府代建、商业代建和资本代建的占比分别为22.8%、73.9%和3.3%。相较2024上半年,商业代建占比上升4.5个百分点,略有增长;政府代建保持稳定,微降0.5个百分点,资本代建占比下降4个百分点。一方面,以纾困项目为主的资本代建由于对代建企业要求较高,涉足企业较少。另一方面,纾困项目代建周期较长,企业同一周期内持有的项目通常不多。因而,2024年资本代建有所下降。

图:2024年典型代建企业新签约规划建筑面积各代建模式占比

数据来源:中指数据CREIS

2.业务布局

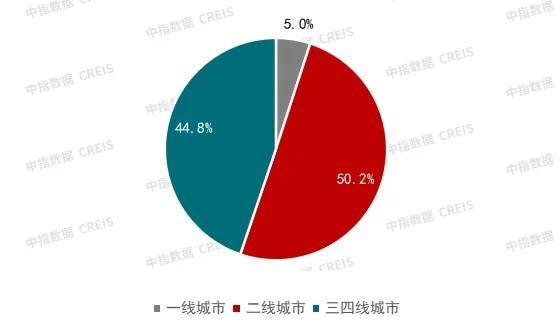

二线城市更受代建企业青睐,但占比有所下降。根据对典型代建企业业务布局统计,从城市等级来看,2024年代建企业新签约规划建筑面积中,一线城市、二线城市和三四线城市占比分别为5.0%、50.2%和44.8%,与2024上半年相比,二线城市占比下降3.5个百分点,但依旧是占比最高区域;三四线城市占比上升4.1个百分点。由于一二线城市代建竞争激烈,部分企业亦会选择三四线城市拓展业务,通过良好的产品设计及营造能力,满足当地改善类客群需求,三四线城市占比有一定上升。

图:2024年典型代建企业新签约规划建筑面积城市等级占比

数据来源:中指数据CREIS

五大城市群占比超6成,长三角区域依旧更受代建企业青睐。从城市群来看,2024典型代建企业新签约规划建筑面积中,长三角、京津冀、粤港澳、中西部和成渝五大城市群占比为64.8%。其中,长三角占比28.0%,较2024上半年增长1.6个百分点。长三角区域政府代建法律法规透明度高,有利于代建企业在政府代建方面进行项目拓展;区域内房地产市场保持稳定,有利于代建企业在商业代建方面进行项目拓展。京津冀城市群占比13.2%,较2024年上半年增长3.3个百分点,增长最快。随着长三角区域竞争加剧,部分代建企业会选择避开热点区域拓展项目。

图:2024年典型代建企业新签约规划建筑面积城市群占比

数据来源:中指数据CREIS

3.代建项目业态

商品住宅占比超5成。从代建项目业态来看,2024年典型代建企业新签约规划建筑面积中,商品住宅、商办和保障性住房占比86.8%,此三类业态也是房地产开发的主要业态,亦成为代建的主要业态类型。其中,商品住宅占比55.3%,占比最高,商办类占比23.4%,保障性住房占比8.1%。值得注意的是,产业园类代建占比达7.2%。产业园代建当前主要分为三种类型,即纯代建、产业定位 代建、产业定位 代建 引入资源,当前前两类代建占比最高。产业园代建通常较为考验代建企业能力,对代建企业相关经营有一定要求,从企业来看,华夏幸福、旭辉建管、远洋建管等企业均有涉足。

图:2024年典型代建企业新签约规划建筑面积城市群占比

数据来源:中指数据CREIS

4.代建费率

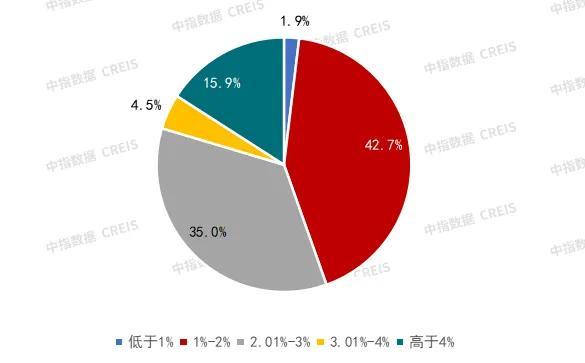

超4成项目代建费率在1%-2%之间。根据对典型代建企业代建项目统计,77.7%的代建项目代建费率在1%-3%之间,其中,42.7%的项目代建费率仅在1%-2%之间,占比最高。近年来,随着代建企业竞争加剧,代建费率持续压缩,预计该趋势未来还将延续。

图:2024年典型代建企业代建费率区间占比

数据来源:中指数据CREIS

资讯

资讯

直播·视频

直播·视频

新房

新房

优生活

优生活

会员中心

会员中心