在疫情得到控制的情况下,小编这段时间也少不了要走亲访友,自然便聊起了“吊诡的2021温州楼市”。

面对风云变幻的一年,温州可以说是被大环境裹挟着体验了一把“过山车式”的楼市波动,从房企激进拿地导致“面粉价倒逼面包价”,到买方“现买现赚”的市场情绪,再到滑坡般的地市、楼市双双遇冷。

部分亲历者们给出了以下看法:

●大环境的“政策组合拳”下沉影响地方市场情绪,温州楼市调控实则相当克制;

●抑制学区房热,住宅去金融属性,虽能劝退投资客,但并不影响自住购房者;

●房价、地价双限后,“马太效应”加剧,优质地块的溢价能力成为开发商在温州拿地的关键;

●地企合作的城市综合开发项目或将为温州带来“三赢”局面,此类模式能够完善城市功能布局,加速城市形象蝶变,开发商也将获得更多利益增长点,购房者未来人居舒适度得到保障……

除以上四条之外,各家之言不胜枚举,而看法与实际的距离,还需要用数据去丈量。

01

高土地依赖度,更需软着陆

先来一个盲点,温州作为高土地依赖度的城市,2021年并没有被约谈。

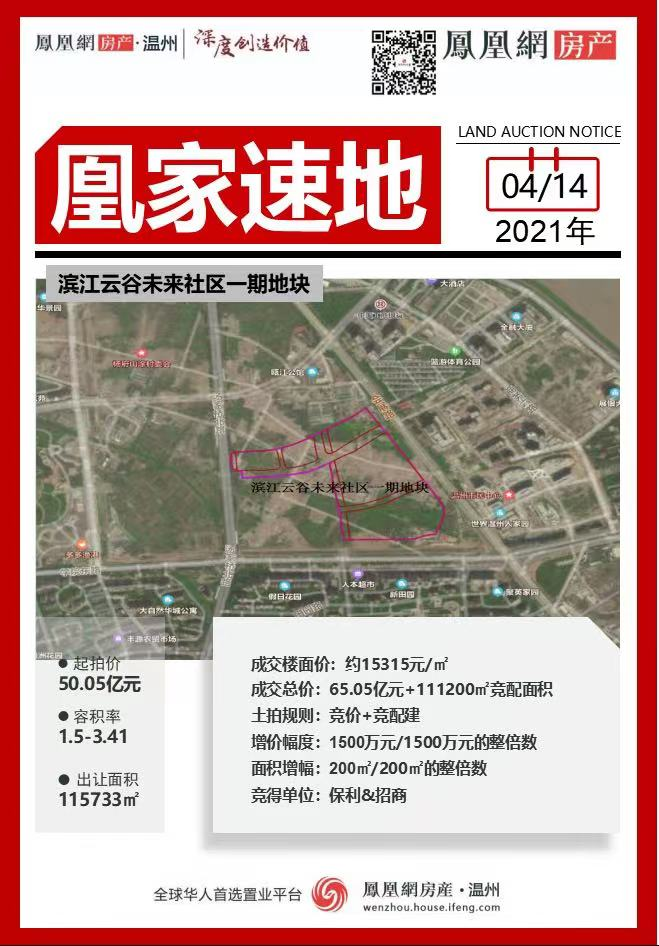

虽然彼时开年就延续了2020地市、楼市的火热走势,同年4月滨江云谷一期地块以封顶价65.05亿元 111200㎡竞配面积出让也将温州地价峰值推上约3.4万元/㎡,进一步刺激市场情绪的“G点”,但把时间线拉长就会发现,温州房价近十年增长并不多。

对比商品住宅月度均价峰值情况,2021年10月为22763元/㎡,2020年6月为21188元/㎡,近五年的平均增长率仅为6%,而相较于2010年12月的32333元/㎡,温州房价增幅甚至是-29.6%。

滨江云谷一期出让详情

所以,看似热闹的温州市场,其实只是在“文艺复兴”,而为了全面发展而导致土地依赖度过高,温州的手腕大抵是唐玄宗在《御注道德真经》中评述:“烹小鲜不可挠,治大国不可烦。烦则人劳,挠则鱼烂矣。”

环顾2021全年,温州针对楼市出台的新规并不多。

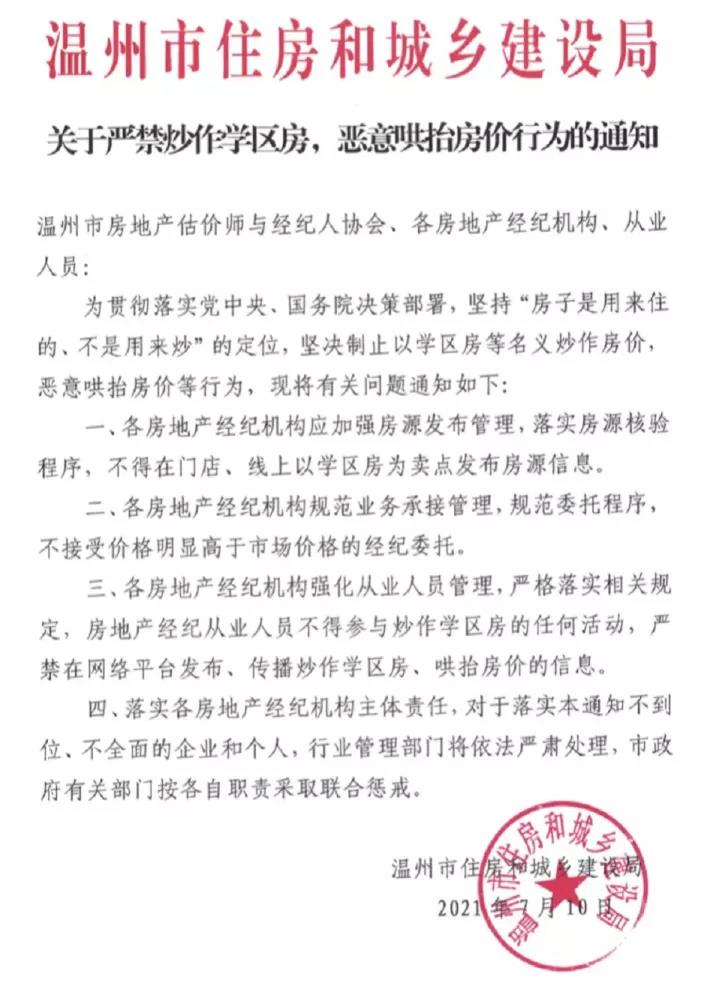

先是在2月出台《温州市义务教育学校集团化办学评估指南(试行)》,通过增加师资流动,教育资源平衡的方式,改变家长择校观念,从侧面缓解学区热,此后7月出台《关于严禁炒作学区房,恶意哄抬房价行为的通知》,提出“三不准”坚决制止市场中以学区房等名义炒作房价、恶意哄抬房价的行为,对投资客进行“劝离”。

图源于网络

同样是7月,在中央绿轴G-42a地块的出让条件中明确“限房价、限溢价、竞地价、竞配建”,限定宗地项目的住宅平均销售价格限定不得高于32000元/㎡(含装修,且装修标准不低于1000元/㎡)。

此后,七都岛、瓯江口等多个板块的出让地块也均加入该限制条件,通过限定售价调节市场预期,从源头控制房价,而这也是自2011年之后,温州首次出台的楼市调控政策,可见“维稳楼市”的谨慎与决心。

02

趋利避害是天性,“以价换量”难成效

也许是温州人在房地产领域拥有丰富的实战经验,以至于购房者对市场风向转变的敏锐程度堪称一绝。

即使处在市场行情上行的亢奋状态,5月份商品住宅89万方的全年峰值,相较于2020年6月112万方,已经下降足有21%,而下半年因为受到政策、贷款利率等多方面影响,成交量出现断崖式下降,市场果断进入观望模式。

可有意思的是,温州全年成交量并未就此拉胯,凭借上半年完成的491万方成交量,温州仍然达成“连续三年商品住宅成交面积超800万方”成就,也反映出市场容量相对稳定。

而就总销售金额来说,上涨趋势减缓成必然,全年无月份成交超200亿元,其中上半年总销售金额达1001亿元,占到全年的60%,下半年成交量骤减之后,总销售金额仅为675亿元。

表格源于:木叶信息

而鹿城区作为温州老大哥,以14385套的数据,稳坐“成交面积,销售金额,成交套数”的头把交椅,紧随其后的则是11161套成交的乐清与10102套成交的平阳。

也正因为2021上半年是普涨行情,挑头的红盘大多因为周边地价上扬、学区规划等刺激,实现清盘,所以时间来到下半年就成了楼市“照妖镜”,拿鹿城区来说,板块间热度差异就很明显,广化板块占到全区成交的23%,要知道该板块在2020年成交占比仅为5%,其 “行政副中心 优质教育资源 未来社区”等利好的落地,让集新未来社区一期、二期项目成交大幅上涨。

至于乐清的成交井喷更多是为补充库存大量供地带来的地价红利,而平阳冒头的原因则是西湾融创项目凭借其极低的投资门槛,受到大温州区域的投资客追捧;相较之下,瑞安、苍南、龙港等地因为市场热度低,项目流速相对较差。

集新未来社区拆迁前实景图

同时,也因为温州市区当下爆量盘所处区域集中度较高,也反映出市场主力面积下沉,比如瓯海区去年发力的南湖、梧田板块,90-110㎡便成为绝对的成交主力,产品同质化明显;而“小面积、低总价”的90㎡以下产品也因为普涨行情,迎来爆发,其中以低价度假型公寓的泰顺县氡泉小镇项目更是凭一己之力拉高90㎡以下产品的占比。

但从全年成交量来看,180-200㎡面积段产品同比增长61%,环比增长48%,200㎡以上产品同比增长36%,环比增长52%,成交占比并未被过度挤压,这其中既有市区高端产品更新迭代的吸引力,也有如“房地产税”等政策落地前的高净值人群资产再优化的需求。

表格源于:木叶信息

值得一提的是,在市场陷入低迷的第四季度新房市场出现“优惠潮”,但并未有成效,比如瓯海中心区建发项目,给出“送2个车位 5万装修”购房优惠,其备案均价为28006元/㎡,惠后均价23344元/㎡,成交均价阴跌约4662元/㎡, 如果2022延续低迷,要谨防“阴跌”变“明降”。

最后带一嘴二手房市场,由于政策调控和房贷持续紧张,下半年二手房市场持续遇冷,成交面积合计290万方,同比2020年下降6%,其中鹿城区总成交20229套,成交占比66%,而市区范围内仅龙湾区二手房成交总量上涨17.8%,经开区则下降34.26%,最为明显。

03

涉宅土地不挂牌,楼市失去“风向标”

地价与售价紧密相关,这是楼市的“金科玉律”。

而“两集中供地”遇上开发商购地金额受制于“去年销售额40%”政策,让开发商在上半年普遍以“满溢价 竞配政策房”拿地,共计成交78宗,满溢价达42宗,占比超53%,其中如中梁以成交楼面价22169元/㎡,溢价率50%,竞得会昌河单元D-21地块,刷新板块新高,直接给周边项目打上一剂“鸡血”Buff。

下半年由于受房贷收紧、融资难度加大、土拍规则优化等影响,开发商拿地热情降至冰点28宗土地成交,仅3宗满溢价出让。

图源源于:浙报传媒地产研究院

而七都岛3宗限价地块引热抢,瑶溪算是下半年地市少有的风景线,绿城拿下一宗,剩余两宗则被新朋友金成&杭房竞得,对比此前同样限价却低溢价出让的中央绿轴G-42a地块,这个实例说明拥有溢价能力的优质地块依然“真香”。

不过,随着当时在售项目普遍去化速度大幅下降,引起开发商对市场信心不足,并且产生连锁反应,8月之后土地流拍或终止宗数大幅增加,市区渐渐不再挂牌新地块,而如此操作在促使市场回归冷静的同时,也让楼市失去重要的数据支撑,温州楼市自此进入盘整期。

表格来源于:木叶信息

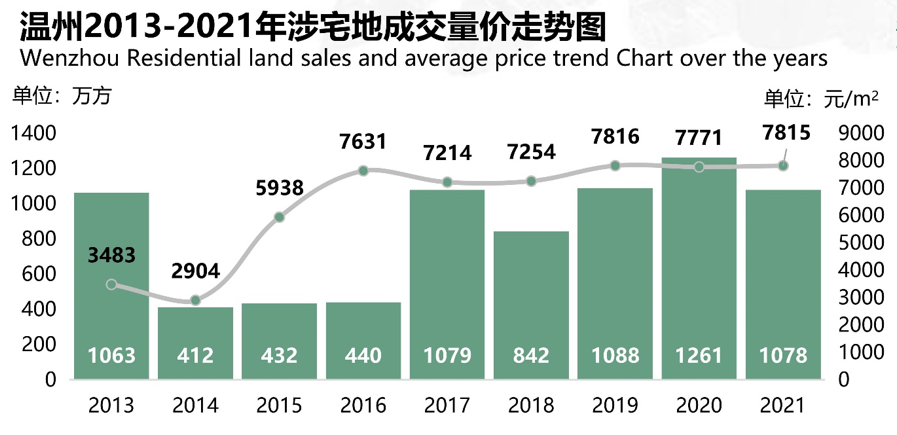

据统计,全市2021年全年经营性用地成交金额最终为988亿元,相比于2020年的1054亿元同比下降约为6%。

其中,全市涉宅土地总成交106宗,成交建面1078万方,环比下降14%,全市涉宅用地楼面价7815元/㎡,环比上涨1%,而市区涉宅土地成交量仅为448万方与2020年的612万方相比,供地差值达164万方,势必影响2022年整体成交金额。

而在开发商全年拿地金额方面,保利以79亿元的拿地金额位居第一;建发以69亿元位居第二,作为新进温州的开发商,其拿地战略颇为积极,同年在鹿城、瓯海、乐清皆有落子,拥有较好土地储备量;排在第三的则是拿地金额65亿元的招商蛇口。

04

调控松绑信息释放,房地产仍是支柱产业

总的来说,日子难熬,熬熬也就过去了。

在2021年尾声,房地产行业总算迎来积极信号,有金融端降息降准,有热点城市率先在供应端放宽拿地条件,还有收并购贷款不再计入“三条红线”等等,仿佛都在预示着本轮调控已经触底。

那么温州2022年的楼市该往哪里看?

其实不难选,因为在2021全年出让的地块中,基本涵盖了滨江商务区、中央绿轴、瓯海中心区、广化板块、七都板块、浙南科技城、瓯江口板块等多个功能定位各异的热门板块,这些板块内的项目本就不乏“逆势上扬之辈”,而与温州“十四五”规划两两印证,更能看到未来五年内的种种利好正在落地。

而这些板块内的待售新盘有如招商&保利·天樾玺、首开·第五大道、荣安劝学里、光辉之城、华润置地·悦未来、绿城·春月江澜、江海云著、美的·君兰锦绣、远洋·四季宸章等十余个涵盖刚改到高端改善的多维度项目。

如果对上述项目再稍微了解,你还会发现它们之中需要配建各类配套设施的项目不在少数,而那些配建设施在未来将为所处区域提供更高效、便捷的多元复合业态,有着催化板块潜力升级的能力。

正因如此,在相当的一段时间内温州离不开房地产,而让优质的开发商选择落子温州,参与城市共建,对温州坐实省内第三城是“合则两利”之选。

资讯

资讯

直播·视频

直播·视频

新房

新房

优生活

优生活

会员中心

会员中心