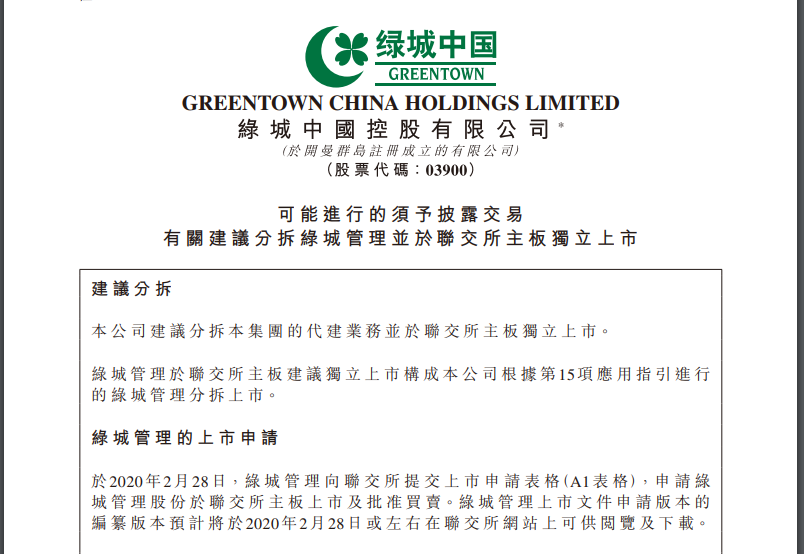

7月15日下午,绿城管理召开上市答谢会。

凤凰新媒体介绍|投资者关系 Investor Relations|广告服务|诚征英才|保护隐私权|免责条款|意见反馈|凤凰卫视介绍

凤凰新媒体 版权所有 Copyright © 2019 Phoenix New Media Limited All Rights Reserved.